הריבית במשק עלתה והכסף התייקר - אז איך זה משפיע על המשכנתא וההלוואות וממה יש להיזהר כדי שלא יכאב בכיס שלך

איתי עובדיה, מומחה לפתרונות מימון למשפחה, מרץ 5, 2023 5 דק' קריאה

חשבת על כמה מטורף זה שדווקא בזמן שכל המחירים עולים, ויש חשבונות לעמוד בהם ומשפחה לפרנס דווקא אז הריבית במשק עולה ו הבנקים ונותני אשראי גובים ממך אפילו יותר כסף? כך שאפילו אם אתה חרוץ בעבודה ומרוויח בזעת אפך משכורת גבוהה מהרגיל אתה עדיין לא בטוח שאתה יכול להבטיח את העתיד הכלכלי שלך ושל משפחתך ואולי אפילו נמצא במרדף איך לסגור את החודש

הריבית במשק עלתה והכסף התייקר - אז איך זה משפיע על המשכנתא וההלוואות וממה יש להיזהר כדי שלא יכאב בכיס שלך

איתי עובדיה, מומחה לפתרונות מימון 3 דק' קרי מרץ 27, 2023

חשבת על כמה מטורף זה שדווקא בזמן שכל המחירים עולים, ויש חשבונות לעמוד בהם ומשפחה לפרנס דווקא אז הריבית במשק עולה ו הבנקים ונותני אשראי גובים ממך אפילו יותר כסף? כך שאפילו אם אתה חרוץ בעבודה ומרוויח בזעת אפך משכורת גבוהה מהרגיל אתה עדיין לא בטוח שאתה יכול להבטיח את העתיד הכלכלי שלך ושל משפחתך ואולי אפילו נמצא במרדף איך לסגור את החודש

זו לא אשמתך כל בעיית האשראי שנחתה עלינו פתאום

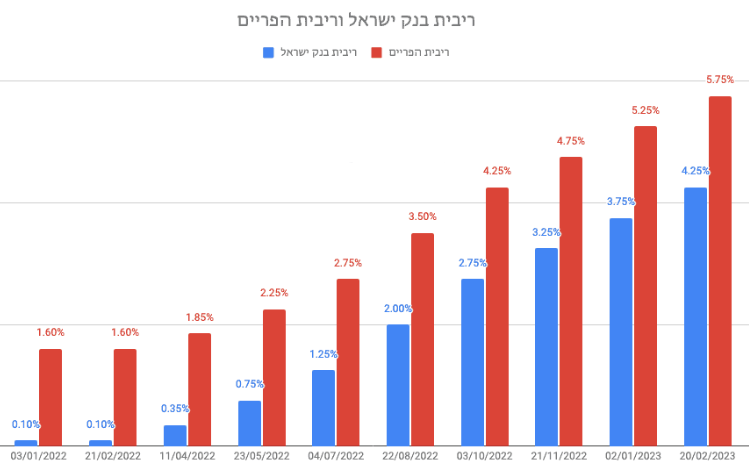

בנק ישראל העלה בשנה האחרונה את הריבית שוב ושוב , ועלות הכסף מתחילה להיות מורגשת, וגם להיות פקטור בקבלת ה החלטות לגבי מימון הלוואות משכנתא ורכישת דירה. אחרי העלאה החדה זה 20 שנה - הריבית חצתה את רף ה4% והיא תמשיך ותעלה, כך לפי בנק ישראל. הדבר יוביל לעלייה נוספת בריבית המשכנתאות וההלוואות ובעלות המימון, שנמצאות בלב הכותרות

אנחנו יודעים זאת כעובדה שהבנק ונותני האשראי רוצים להשאיר אותך בחושך בכוונה! המצב הקיים מאפשר להם להרוויח הון עתק, רק לאחרונה הם דיווחו על רווחי שיא בו בזמן שלנו כואב יותר ויותר בכיס

זו לא אשמתך כל בעיית האשראי שנחתה עלינו פתאום

בנק ישראל העלה בשנה האחרונה את הריבית שוב ושוב , ועלות הכסף מתחילה להיות מורגשת, וגם להיות פקטור בקבלת ה החלטות לגבי מימון הלוואות משכנתא ורכישת דירה. אחרי העלאה החדה זה 20 שנה - הריבית חצתה את רף ה4% והיא תמשיך ותעלה, כך לפי בנק ישראל. הדבר יוביל לעלייה נוספת בריבית המשכנתאות וההלוואות ובעלות המימון, שנמצאות בלב הכותרות

אנחנו יודעים זאת כעובדה שהבנק ונותני האשראי רוצים להשאיר אותך בחושך בכוונה! המצב הקיים מאפשר להם להרוויח הון עתק, רק לאחרונה הם דיווחו על רווחי שיא בו בזמן שלנו כואב יותר ויותר בכיס

אז איך תוזילו את עוליות הריבית שלכם ותתחילו לחסוך המון כסף?

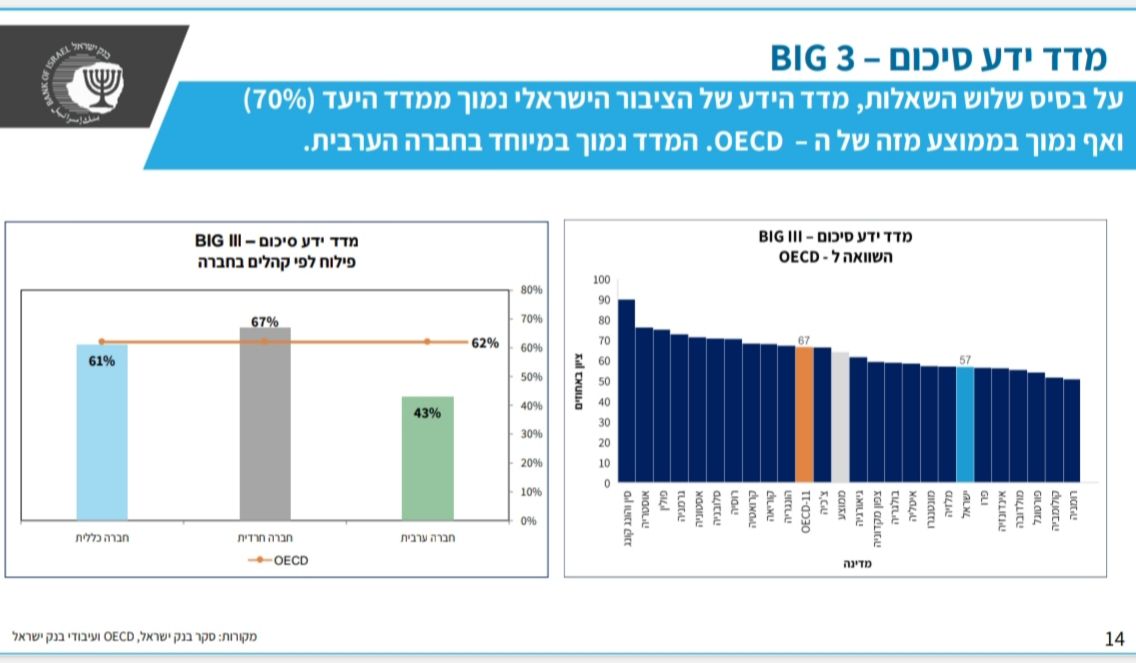

מסקר חדש של בנק ישראל עולה כי מדד אוריינות פיננסית של הציבור הישראלי נמוך

אחרי שעזרנו למאות בעלי בתים ממש כמוך המסקנה ברורה פשוט אין מודעות! למרות שלימדו אותנו הרבה דברים בבית הספר או ב אוניברסיטה - אוריינות פיננסית לא הייתה אחד מהם שלא לדבר על התנהלות עם אשראי … ועכשיו אתה עסוק מדי ב להתפרנס, בגידול המשפחה ובשמירה על הבית שאין לך זמן פנוי בכלל כדי ללמוד את הפנים והחוץ וכל הסודות הקטנים של המערכת עצמה ש תוקעת אותך

היינו ממש היכן שאתה עכשיו ואנחנו יודעים בדיוק למה ואיך בעלי בתים ומשפחותיהם נמצאים בנחיתות לא הוגנת! יותר מזה אנחנו יודעים איך לתקן את זה אחת ולתמיד ולהפוך את השיטה של הבנק עצמו ליתרון עבורך… איתי למד את כל הסודות שלו מתוך פנים התעשייה עצמה זו ממש שהוא עכשיו נגדה במקום להמשיך את הניצול שלה הוא עכשיו עובד עם בעלי בתים ומשפחותיהם ליצור את התפנית הכלכלית שלהם!

אז איך תוזילו את עוליות הריבית שלכם ותתחילו לחסוך המון כסף?

מסקר חדש של בנק ישראל עולה כי מדד אוריינות פיננסית של הציבור הישראלי נמוך

אחרי שעזרנו למאות בעלי בתים ממש כמוך המסקנה ברורה פשוט אין מודעות! למרות שלימדו אותנו הרבה דברים בבית הספר או ב אוניברסיטה - אוריינות פיננסית לא הייתה אחד מהם שלא לדבר על התנהלות עם אשראי … ועכשיו אתה עסוק מדי ב להתפרנס, בגידול המשפחה ובשמירה על הבית שאין לך זמן פנוי בכלל כדי ללמוד את הפנים והחוץ וכל הסודות הקטנים של המערכת עצמה ש תוקעת אותך

הבנקים לא מספרים ולא דואגים לעדכן אף לקוח שלהם, למרות שישנם אפשרויות לחסוך אלפי שקלים בשנה. בדיקה פשוטה בלחיצת כפתור מאפשרת לבדוק את נתוני האשראי ולהוזיל את מחירי המשכנתא וההלוואות באלפי שקלים לשנה שהלווים משלמים ללא סיבה.

בדקו עכשיו כמה כסף אתם יכולים לחסוך מדי שנה

אלפי ישראלים כבר בדקו את נתוני האשראי שלהם להוזלת המחיר ונהנהים מתעריפים נמוכים ביותר שמאפשרים לחסוך

הבנקים לא מספרים ולא דואגים לעדכן אף לקוח שלהם, למרות שישנם אפשרויות לחסוך אלפי שקלים בשנה. בדיקה פשוטה בלחיצת כפתור מאפשרת לבדוק את נתוני האשראי ולהוזיל את מחירי המשכנתא וההלוואות באלפי שקלים לשנה שהלווים משלמים ללא סיבה.

בדקו עכשיו כמה כסף אתם יכולים לחסוך

אלפי ישראלים כבר בדקו את נתוני האשראי שלהם להוזלת המחיר ונהנהים מתעריפים נמוכים שמאפשרים לחסוך

החלק החשוב שיידאג שהכסף שלכם יישאר אצלכם:

להכיר את מלכודות האשראי שהבנק ונותני האשראי מקווים שלא תשמע עליהם

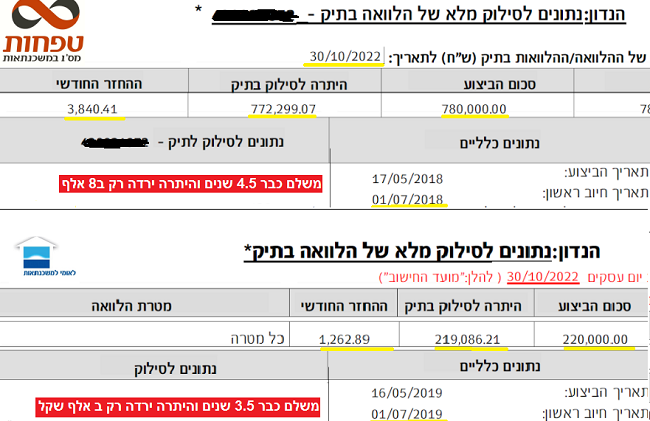

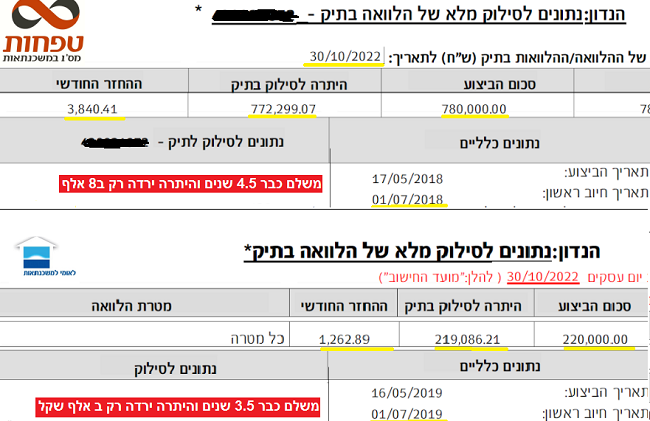

1. ההחזר החודשי והתשלום הכולל שקפץ

עליית ריבית בנק ישראל מיקדה את תשומת הלב למסלול הפריים שכן העליה בו מורגשת באופן מיידי בהחזר החודשי ומכבידה עליו. אם ניקח לצורך הדוגמא מסלול צמוד פריים בגובה 330 אלף שקל בריבית פריים מינוס 0.4% ל25 שנה. בתחילה לפני העלאות הריבית, ההחזר החודשי בסלול זה עמד על 1,229 שקלים, וההחזר הכולל על 368.7 אלף שקל. אחר העלאות הריבית יעמוד ההחזר החודשי על 1,846 שקל, וההחזר הכולל על 553.8 אלף שקל.

זאת אומרת שקצת לפני שנה ציפינו לשלם על ההלוואה 38.7 אלף שקל בעלויות הריבית ועכשיו לאחר העלאות הריבית אנחנו נשלם 223.8 אלף שקל בעלויות הריבית. אכן מכביד מאד, אין ספק.

החלק החשוב שיידאג שהכסף שלכם יישאר אצלכם:

להכיר את מלכודות האשראי שהבנק ונותני האשראי מקווים שלא תשמע עליהם

1. ההחזר החודשי והתשלום הכולל שקפץ

עליית ריבית בנק ישראל מיקדה את תשומת הלב למסלול הפריים שכן העליה בו מורגשת באופן מיידי בהחזר החודשי ומכבידה עליו. אם ניקח לצורך הדוגמא מסלול צמוד פריים בגובה 330 אלף שקל בריבית פריים מינוס 0.4% ל25 שנה. בתחילה לפני העלאות הריבית, ההחזר החודשי בסלול זה עמד על 1,229 שקלים, וההחזר הכולל על 368.7 אלף שקל. אחר העלאות הריבית יעמוד ההחזר החודשי על 1,846 שקל, וההחזר הכולל על 553.8 אלף שקל.

זאת אומרת שקצת לפני שנה ציפינו לשלם על ההלוואה 38.7 אלף שקל בעלויות הריבית ועכשיו לאחר העלאות הריבית אנחנו נשלם 223.8 אלף שקל בעלויות הריבית. אכן מכביד מאד, אין ספק.

2. פחת שלילי - לשלם ולשלם והיתרה של הלוואה והמשכנתא לא יורדת

הסוד קטן ומלוכלך של הרבה מההלוואות והמשכנתאות הוא הפחת השלילי בפשוטת זהו שם מפואר לכך שהבנק נותן לך הלוואה כאשר כל חודש התשלום החודשי שלך לא הולך להוריד את קרן הלוואה כלומר עם הלוואה בפחת שלילי המאזן של הלוואה שלך לא יורד ואפילו אולי עולה! הבנק שנותן לך הלוואה או מסלול במשכנתא מסוג זה לא מסביר לך את זה בכלל!

רוצה לדעת איך אתה לבסוף פתאום מכיר שיש לך הלוואה מהסוג הזה? יום אחד אתה בודק את היתרה בהלוואה או המשכנתא שלך ולמרות ששילמת כל חודש כבר כמה שנים היתרה לא ירדה לפעמים אפילו עלתה בכמה אלפי שקלים, אתה אפילו יכול לגמור עם חוב גדול יותר על הבית מאשר הוא שווה מה שהופך את הבית שעבדת כלכך קשה להשיג - לכלא הפיננסי שלך

3. איחוד הלוואות - לשלם פחות בהחזר החודשי אבל הרבה יותר בתשלום הכולל

היזהרו! שימו לב לחברות ייעוץ משכנתאות שמפרסמים (ברדיו בטלוויזיה וכו) תכנית לאיחוד הלוואות על בסיס נכס קיים, הם מבטיחים פתרון "קסם" להתמודד עם עליית ההחזרים החודשיים בהלוואות ומשכנתא שקפצו בגלל העלאות הריבית במשק. הם מבטיחים תשלום חודשי נמוך יותר על ידי פריסה של הקרן המאוחדת להרבה שנים, לפעמים הם אפילו יכולים להשיג שיעורי ריבית נמוכים יותר מ הקיימים - אך ההחזר הכולל מזנק בשל הפריסה ליותר זמן ובנוסף זה אומר שאתה נאלץ לחכות עד שתוכל לשלם את הכל - זה לפעמים יכול להיות הרבה מעבר לגיל הפרישה

2. פחת שלילי - לשלם ולשלם והיתרה של הלוואה והמשכנתא לא יורדת

הסוד קטן ומלוכלך של הרבה מההלוואות והמשכנתאות הוא הפחת השלילי בפשוטת זהו שם מפואר לכך שהבנק נותן לך הלוואה כאשר כל חודש התשלום החודשי שלך לא הולך להוריד את קרן הלוואה כלומר עם הלוואה בפחת שלילי המאזן של הלוואה שלך לא יורד ואפילו אולי עולה! הבנק שנותן לך הלוואה או מסלול במשכנתא מסוג זה לא מסביר לך את זה בכלל!

רוצה לדעת איך אתה לבסוף פתאום מכיר שיש לך הלוואה מהסוג הזה? יום אחד אתה בודק את היתרה בהלוואה או המשכנתא שלך ולמרות ששילמת כל חודש כבר כמה שנים היתרה לא ירדה לפעמים אפילו עלתה בכמה אלפי שקלים, אתה אפילו יכול לגמור עם חוב גדול יותר על הבית מאשר הוא שווה מה שהופך את הבית שעבדת כלכך קשה להשיג - לכלא הפיננסי שלך

3. איחוד הלוואות - לשלם פחות בהחזר החודשי אבל הרבה יותר בתשלום הכולל

היזהרו! שימו לב לחברות ייעוץ משכנתאות שמפרסמים (ברדיו בטלוויזיה וכו) תכנית לאיחוד הלוואות על בסיס נכס קיים, הם מבטיחים פתרון "קסם" להתמודד עם עליית ההחזרים החודשיים בהלוואות ומשכנתא שקפצו בגלל העלאות הריבית במשק. הם מבטיחים תשלום חודשי נמוך יותר על ידי פריסה של הקרן המאוחדת להרבה שנים, לפעמים הם אפילו יכולים להשיג שיעורי ריבית נמוכים יותר מ הקיימים - אך ההחזר הכולל מזנק בשל הפריסה ליותר זמן ובנוסף זה אומר שאתה נאלץ לחכות עד שתוכל לשלם את הכל - זה לפעמים יכול להיות הרבה מעבר לגיל הפרישה

קבל את החיים שלך בחזרה

הצעד הראשון: בדוק את נתוני האשראי שלך

אם שני מסלולי הלוואה או משכנתא מציעות בטיחות זהה אבל אחד עולה הרבה פחות ומציע יתרון טוב יותר לא תרצה לקבל את הטוב מהשניים? ברור ש כן… למרות זאת רוב האנשים אף פעם לא מצליחים להשוות כדי לקבל את התנאים הטובים ביותר למה? הרבה סיבות חלק מהאנשים כמו שאמרנו פשוט עסוקים מדי בלהתפרנס בגידול המשפחה ובשמירה על הבית שלהם כך ש למי יש זמן לכל ההתעסקות הזו

חלק מהאנשים מאוימים מכל הטרטורים הבירוקרטיים הבנקאיים, המונחים המקצועיים וכל המספרים המעצבנים הם גם שונאים את כל ההתעסקות עם יועצים שונים … אז הם פשוט בוחרים בדרך הקלה החוצה וזה תמיד נדחק הצידה ונדחה לזמן אחר "נטפל בזה מתישהו" אך הזמן הזה אף פעם לא מגיע ממש כמו בת יענה "אם אתקע את הראש בחול אני לא אראה אם אעצום את עיני חזק חזק זה יעלם"

הבשורה הטובה היא שימוש נכון בכלי מימון מתקדמים וכן זיהוי של מסלולי הנחה על בסיס הטבות אישיות שנותני האשראי מציעים מאפשר לתקן את המצב אחת ולתמיד ולהפוך את השיטה של הבנק עצמו ליתרון עבורך אם אתה רוצה עזרה, לבדוק את נתוני האשראי שלך לדעת כיצד עליית הריבית משפיעה על הכיס שלך והאם וכיצד ניתן לטפל בהשפעה של מלכודות האשראי שציינו על חשבון הבנק שלך ולזהות מסלולי הנחה על בסיס הטבות אישיות שלא ניצלת שבוודאות יכולים לחסוך לך כסף

הסיבה היחידה שאתה צריך להשאיר פרטים היא כדי לסיים אחת ולתמיד את מעגל החוב וסוף סוף להתחיל להתקדם קדימה! כבר עזרנו למאות משפחות ממש כמוך לא רק שאנחנו יכולים להציל אותך מלטבוע ב חוב אנו גם יכולים לחסוך לך הרבה כסף

בדקו עכשיו כמה כסף אתם יכולים לחסוך מדי שנה

אלפי ישראלים כבר בדקו את נתוני האשראי שלהם להוזלת המחיר ונהנהים מתעריפים נמוכים ביותר שמאפשרים לחסוך

קבל את החיים שלך בחזרה

הצעד הראשון: בדוק את נתוני האשראי שלך

אם שני מסלולי הלוואה או משכנתא מציעות בטיחות זהה אבל אחד עולה הרבה פחות ומציע יתרון טוב יותר לא תרצה לקבל את הטוב מהשניים? ברור ש כן… למרות זאת רוב האנשים אף פעם לא מצליחים להשוות כדי לקבל את התנאים הטובים ביותר למה? הרבה סיבות חלק מהאנשים כמו שאמרנו פשוט עסוקים מדי בלהתפרנס בגידול המשפחה ובשמירה על הבית שלהם כך ש למי יש זמן לכל ההתעסקות הזו

חלק מהאנשים מאוימים מכל הטרטורים הבירוקרטיים הבנקאיים, המונחים המקצועיים וכל המספרים המעצבנים הם גם שונאים את כל ההתעסקות עם יועצים שונים … אז הם פשוט בוחרים בדרך הקלה החוצה וזה תמיד נדחק הצידה ונדחה לזמן אחר "נטפל בזה מתישהו" אך הזמן הזה אף פעם לא מגיע ממש כמו בת יענה "אם אתקע את הראש בחול אני לא אראה אם אעצום את עיני חזק חזק זה יעלם"

הבשורה הטובה היא שימוש נכון בכלי מימון מתקדמים וכן זיהוי של מסלולי הנחה על בסיס הטבות אישיות שנותני האשראי מציעים מאפשר לתקן את המצב אחת ולתמיד ולהפוך את השיטה של הבנק עצמו ליתרון עבורך

היינו ממש היכן שאתה עכשיו ואנחנו יודעים בדיוק למה ואיך בעלי בתים ומשפחותיהם נמצאים בנחיתות לא הוגנת! יותר מזה אנחנו יודעים איך לתקן את זה אחת ולתמיד ולהפוך את השיטה של הבנק עצמו ליתרון עבורך… איתי למד את כל הסודות שלו מתוך פנים התעשייה עצמה זו ממש שהוא עכשיו נגדה במקום להמשיך את הניצול שלה הוא עכשיו עובד עם בעלי בתים ומשפחותיהם ליצור את התפנית הכלכלית שלהם!

אם אתה רוצה עזרה, לבדוק את נתוני האשראי שלך לדעת כיצד עליית הריבית משפיעה על הכיס שלך והאם וכיצד ניתן לטפל בהשפעה של מלכודות האשראי שציינו על חשבון הבנק שלך ולזהות מסלולי הנחה על בסיס הטבות אישיות שלא ניצלת שבוודאות יכולים לחסוך לך כסף

הסיבה היחידה שאתה צריך להשאיר פרטים היא כדי לסיים אחת ולתמיד את מעגל החוב וסוף סוף להתחיל להתקדם קדימה! כבר עזרנו למאות משפחות ממש כמוך לא רק שאנחנו יכולים להציל אותך מלטבוע ב חוב אנו גם יכולים לחסוך לך הרבה כסף